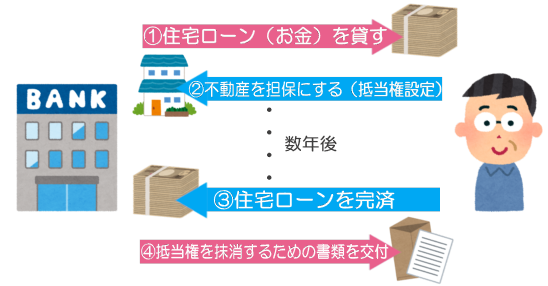

自宅を新築・購入・リフォームしたときに住宅ローンを組んだ場合は、自宅に金融機関の抵当権を設定します。

その後何年もかけて住宅ローンを返済し終えると、今度は自宅についていた抵当権を抹消する手続を行います。

これを「抵当権抹消登記」といいます。

目次

抵当権抹消登記は誰がやる?

銀行がつけた抵当権なのだから銀行が抹消の手続までやってくれると思われている方や、法務局が自動的に消してくれるのではとなんとなく考えている方もいらっしゃるようですが、抵当権はご自身で抹消登記を行わなければ消えることはありません。住宅ローンを完済したことで実体上の抵当権は消滅しているのだからわざわざ抹消登記を行う必要はないとも思えますが、実際には抵当権抹消登記を行わずに放置することで様々なデメリットが生じる危険があります。

ここでは考えられる4つのデメリットについてご説明いたします。

デメリット① 不動産を売却できない

転勤や移住などで自宅を売却したいと考えても、登記簿に抵当権が残っている以上登記簿を閲覧した人が抵当権付きのリスクの高い不動産だと考えてしまうため買い手がなかなか見つからないという事態に陥る可能性が高いです。

例え買い手が見つかったとしても実際に売却するまでには抵当権抹消登記を行っている必要があります。

デメリット② 新たなローンが組みにくい

リフォームなどのために自宅を担保にして新規の融資を受けたいという場合も、金融機関から抵当権付き不動産と判断されてしまうことでローンの審査が通りづらくなってしまいます。

デメリット③ 書類紛失のリスクが高まる

抵当権抹消登記を行うには金融機関から交付される書類が必要となります。

長期間手続を放置したお客様の多くがその書類を紛失しており、再発行手続など本来不要だった手続に労力を要することになってしまっています。 住宅ローン完済時に銀行からもらった書類を失くしてしまったら?

住宅ローン完済時に銀行からもらった書類を失くしてしまったら?

デメリット④ 手続が複雑になることで費用も高額に

長期間放置している間に、相続や住所変更などが生じると抹消登記以外の登記が必要となってくるケースがあります。

また、借入先の金融機関に合併や商号変更・代表者変更などが生じている場合、追加で用意しなければならない書類が増えてしまいます。

上記のようなケースはご自身で手続をするのも難しく、専門家に依頼をしても費用が高額になってしまうということが多いです。

全国から抵当権抹消登記のご依頼をお受けしています

おとは司法書士事務所ではオンラインシステムでの登記申請を採用し、全国各地から抵当権抹消登記のご依頼をインターネット申込にて受け付けております。

「専門家に相談したいが仕事等が忙しく時間が取れない」という方のサポートをさせていただきたいので、事務所にご来所いただくことなくメール・電話・郵送にて手続を進めることが可能です。

まずは、下記の「かんたんお見積フォーム」からお気軽にお問い合わせください。